五一假期没回老家。我去东莞,听了一场古致平博士的高端客户经济财富论坛。整理出几张 PPT 加几句感想,分享给关心跨境资产配置的朋友。

这一场是 Prudential 保诚保险面向高端客户的闭门交流会,议题密度大,干货多。我把核心三条主线整理出来:宏观风险与挑战、税务与监管升级、高净值客户应对思路。

一、现场记录的三个宏观信号

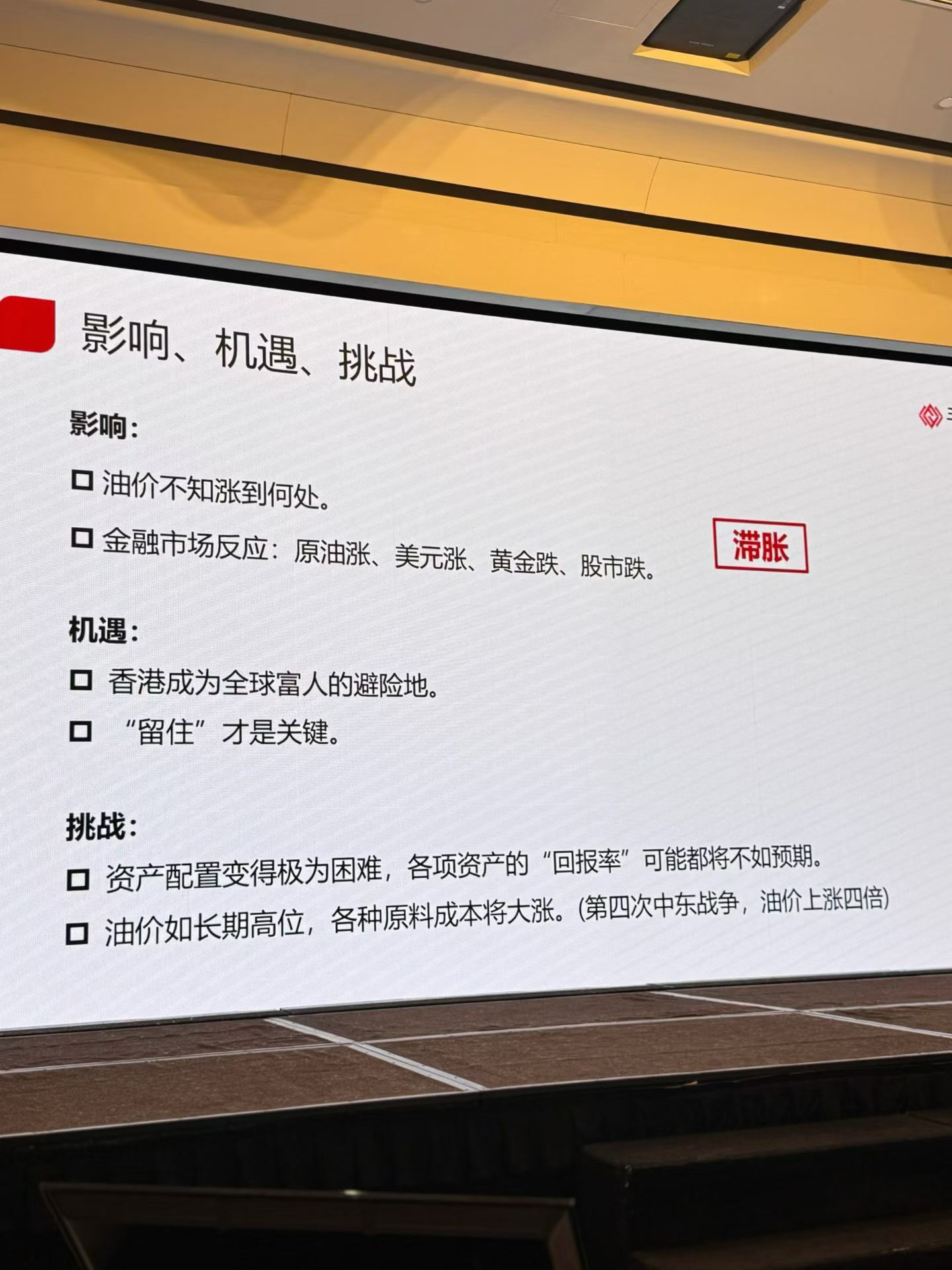

影响 · 油价不知涨到何处,全球进入「滞胀」

金融市场反应已经很清楚——原油涨、美元涨、黄金跌、股市跌,是典型的滞胀组合。

机遇 · 香港正在成为全球富人的避险地

古博士给的判断很直接:当其他主要金融中心都在不确定中震荡时,香港的法律框架、税务环境、人民币结算便利度,正在被重新发现。但他也强调一句——「『留住』才是关键」。仅仅来香港开个账户、买几张保单,不算配置完成。

挑战 · 资产配置变得极为困难,回报率可能不如预期

- 油价如长期高位,各种原料成本将大涨(参考第四次中东战争,油价上涨四倍的历史数据)。

- 各项资产的「回报率」可能都将不如预期,过去十年的经验不一定还适用。

- 美伊战争 + AI 泡沫:要持续关注对资产配置逻辑的影响与传导。

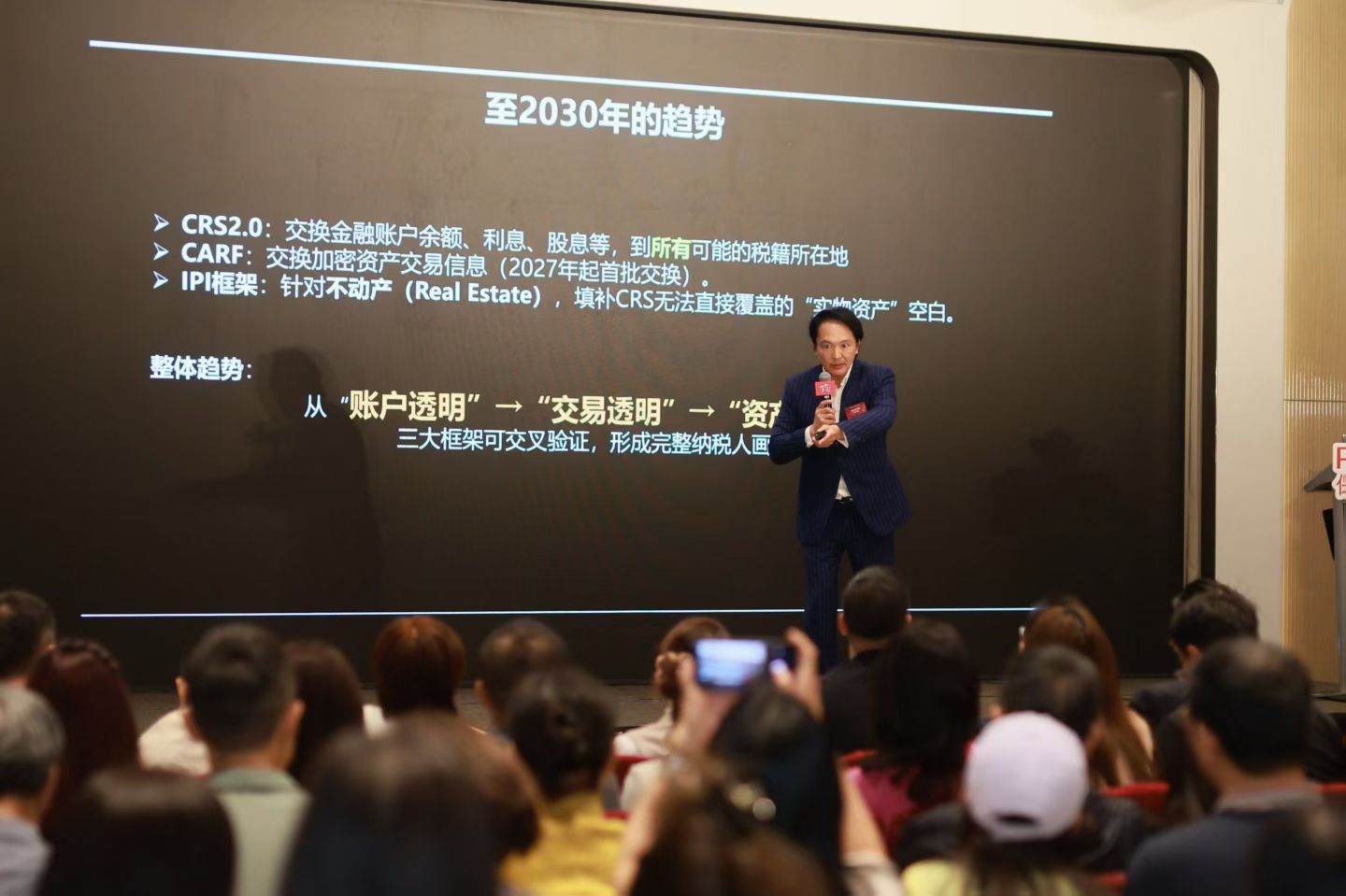

二、税务与监管升级 · 通往 2030 年的三大透明化框架

这一段是这次论坛我个人觉得最值得记下来的。未来五年的全球税务监管走向,已经不是猜测,是有明确路线图的。

| 框架 | 覆盖范围 | 关键时点 |

|---|---|---|

| CRS 2.0 | 金融账户余额、利息、股息等,交换至所有可能的税籍所在地 | 正在升级 |

| CARF | 加密资产交易信息 | 2027 年起首批交换 |

| IPI 框架 | 不动产(Real Estate),填补 CRS 无法直接覆盖的「实物资产」空白 | 陆续推进 |

三大框架可交叉验证,形成完整纳税人画像。换句话说,未来五年内,跨境资产「藏起来」这件事会越来越难。

同时国内税改也在推进——金税四期、即将到来的「完税证明」通行证时代、遗产赠与税与房地产税的轮廓都在浮现。古博士判断:大部分资产将变为应税资产。

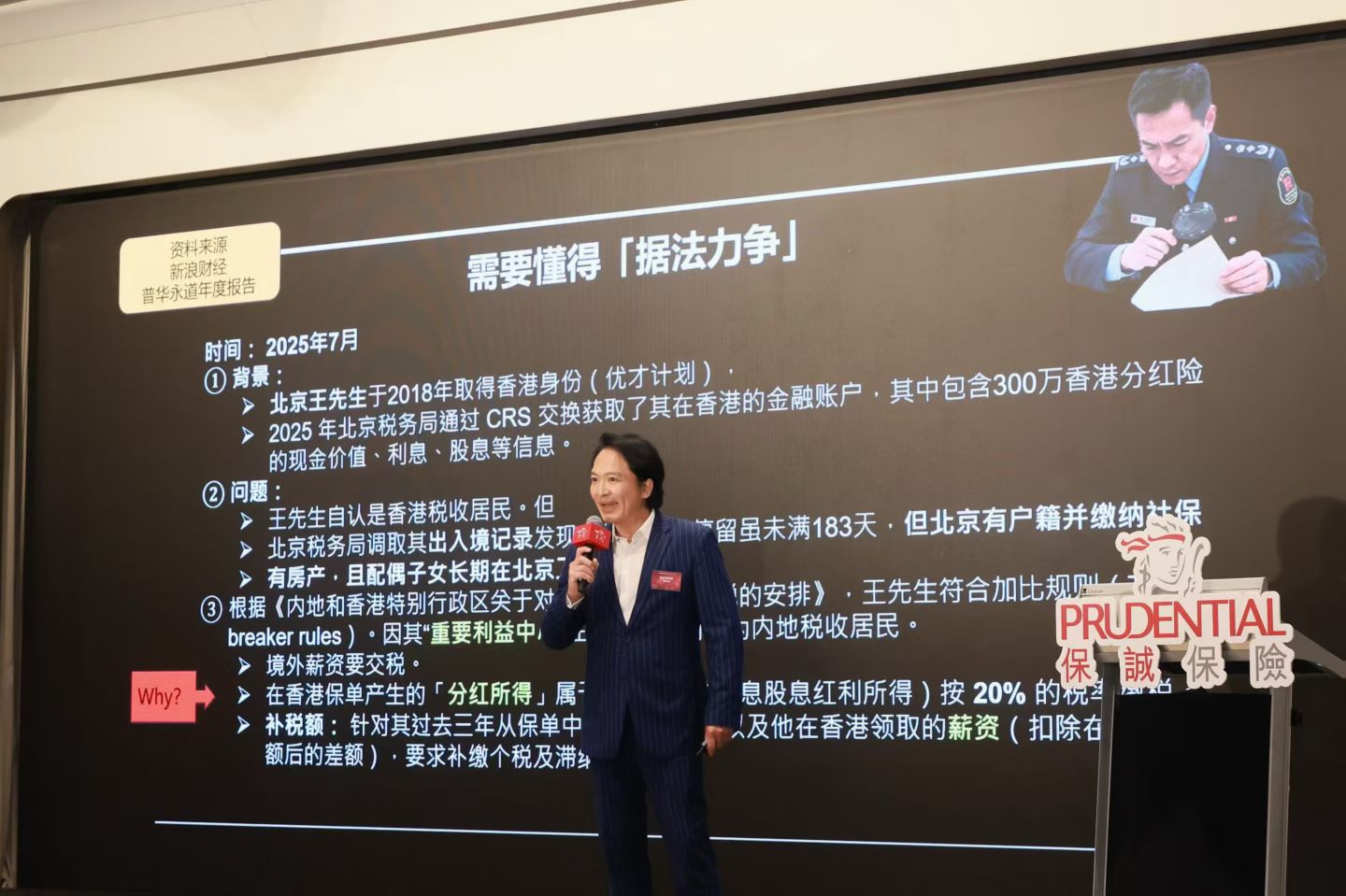

真实案例 · 北京王先生港险被 CRS 反向稽查

这个案子的关键节点:

- 背景:王先生 2018 年取得香港身份(优才计划),2025 年北京税务局通过 CRS 交换拿到其在香港的金融账户信息,包含 300 万港币分红险的现金价值、利息、股息等。

- 争议:王先生自认是香港税收居民。但北京税务局调取出入境记录后发现——其在香港居留虽未满 183 天,但北京有户籍并缴纳社保、有房产,且配偶子女长期在北京。

- 结论:根据《内地和香港特别行政区关于对所得避免双重征税的安排》中的 tie-breaker rules,因「重要利益中心」在内地,王先生被判定为内地税收居民。

- 补税:在香港保单产生的「分红所得」属于利息股息红利所得,按 20% 的税率补缴。补税金额覆盖过去三年的分红 + 在香港领取的薪资差额,叠加滞纳金。

这个案例不是孤例。它说明 CRS 不只是一套交换数据的协议,是一套「重新认定你的税务身份」的工具。

三、信托不再是万能挡箭牌

古博士引用张兰家族信托被法院「击穿」的过程,给出了几个判断:

- 境外家族信托在监管眼里已经被定为「坏小孩」。未来它可能不再是天然挡箭牌——尤其是当结构里看得出「实际控制权没转移」的时候。

- ODI 钱出去 ≠ 自由。利润要汇回,合规红线很多。

- 古博士推荐的双重模式:境内外结构分离 + 身份规划。

- 美元 + 人民币双轨配置,是务实且兜底的选择——不是站队任何一边。

四、保险作为传承杠杆 · 也是我做这件事的原因

论坛后半段集中讲高净值客户的应对思路。古博士给出的核心方法是:以「保险」为杠杆做传承,建立一套财富制度,延续家族资产。

这套思路我自己执业以来一直在用,但我想在这里把我个人的立场说清楚——

我首先是一个认真学习能提出实践方案的财富管理师。

我不会为了多卖一张海外保单就让你盲目出海。先看你的家庭、资产、目标合不合适。没想清楚合规之前,宁愿不动,也不乱动。

专业有底线,良心是底线。

— 顾剑 Jason GU

这次听课让我更确信一件事:越是「紧」的时代,越需要把账算清楚再动。CRS 2.0、CARF、IPI 三大透明化框架到位之后,跨境资产配置不再是「在哪里开个账户」的问题,是「整套结构经不经得起监管反推」的问题。

五、几个常被问到的问题(FAQ)

Q1 · 我已经买了港险,会不会有问题?

关键看你的税务身份判定是哪一边。如果你像北京王先生案例里——人户在内地、家庭在内地、社保在内地,但持有港险,那需要在 CRS 交换发生前主动梳理。这件事可以聊。

Q2 · 境外信托是不是不能用了?

不是不能用,是「形式上设立」已经不够,监管会看实际控制权是否真的转移。如果只是为了避税设的离岸结构,被击穿的概率正在上升。要做信托,就要做经得起反推的真信托。

Q3 · 现在是不是应该把所有资产都搬到香港?

古博士的建议是美元 + 人民币双轨,不是单边押注。一面倒搬资产是走极端,反而风险大。务实的做法是结构分离 + 身份规划同步推进。

Q4 · 内地居民如何合规配置港险?

三个动作:(1) 本人亲赴香港办理签约(这是港险合规的硬前提,不可代签、不可线上签);(2) 资金来源走合规通道;(3) 后续每年的分红、续期、税务身份变化都要跟踪。我每年和每位客户过一次保单状态,原因就在这里。

六、关于我

我是顾剑 Jason GU,Prudential 保诚保险持牌代理人。

毕业于澳洲皇家墨尔本理工大学金融硕士,CFA 美国特许金融分析师持证人。前国有银行国际业务部十年,做过国际贸易结算与跨境融资,服务过 1000+ 跨国企业。后加入 Prudential 保诚保险,每年服务 500+ 客户做财富与保障咨询,带领保诚睿思区获得年度人均业务全保诚第一,并获 IDA 2026 国际银龙奖。

同时持有:FRM(美国金融风险管理师 I 级)、CDCS(国际商会信用证专家)、银行间外汇持牌交易员、基金从业、证券从业、香港优才、东莞特色人才。

👉 详见个人主页 · 港险观察

👉 直接加我微信咨询(微信号:qq30595011 / 邮箱:jian.gu@pruhk.com)

不推销、不群发、不骚扰。三天内必回。

如果觉得有用,欢迎加我微信继续聊

不推销 · 不群发 · 不骚扰 · 三天内必回

微信号 · qq30595011

长按识别 · 或扫码

合规声明:本文为本人参加 Prudential 保诚保险闭门论坛的个人学习笔记与观点表达,不构成任何保险产品的销售要约、推介或广告。香港保险产品仅在香港特别行政区境内销售,内地居民相关签单须本人亲赴香港办理。文中所述案例与数据来源于现场分享、PPT 截图及公开资料;如有引用不当,请联系本人订正。

回复 访谈 · 顾剑 Jason GU · 从国有银行十年到香港持牌的转身(视频 + 文字) 取消回复